El pago es el elemento universal y decisivo que conecta a comerciantes y consumidores en el acto de hacer una compra. Hoy en día, los consumidores quieren una experiencia de compra rápida, sencilla y segura, ya sea en una tienda física u online (desde casa o en la calle), independientemente del dispositivo o la tecnología que se utilice. La cronología de los métodos de pago en movilidad muestra en los últimos años la aparición de nuevas soluciones mucho más frecuentes:

- Efectivo

- Fichas metálicas

- Tickets en papel

- Tickets magnéticos

- Smartcards y Tokens

- Códigos de barras 2D

- Tarjetas de pago contactless

- Tarjetas de servicio público y otras identificaciones

- Smartphone

- NFC

- Tecnología biométrica

En un mercado todavía marcado por el efectivo y las tarjetas (el primero sigue siendo el método más utilizado a la hora de pagar en España, seguido de las tarjetas de débito), los nuevos medios de pago se abren paso en nuestro país.

La aplicación de la tecnología en los métodos de pago

La continua evolución tecnológica, la capitalización de los datos (mediante la adaptación del servicio al cliente) y el interés en ofrecer el método de pago definitivo están provocando una variedad de sistemas inéditos. El futuro de los billetes se resume en la frase inglesa ‘Bring Your Own Ticket’ BYOT («trae tu propio billete»).

La omnipresencia del smartphone, la proliferación creciente de tarjetas sin contacto, así como la disponibilidad y la alta velocidad de Internet han permitido que surjan programas informáticos basados en la nube; que a su vez han posibilitado sistemas más eficientes de billetes para el transporte público.

La electrónica comienza a dominar los sistemas de pago, donde se observan tres grandes bloques diferenciados:

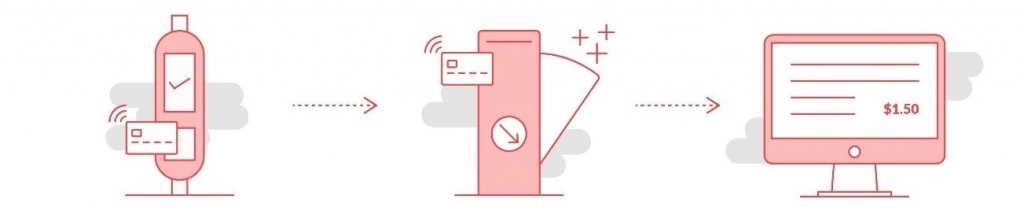

1. Tarjetas sin contacto

Las tarjetas sin contacto, o contactless, usan la tecnología NFC (Near Field Communications) para realizar el pago. Este sistema inalámbrico de corto alcance permite que dos dispositivos que estén a pocos centímetros puedan transmitirse información entre sí: en este caso, datos para autorizar un pago de manera 100% segura. El pago sin contacto se realiza manteniendo la tarjeta sin contacto, o la tarjeta virtualizada en un smartphone, cerca del validador y la información de la cuenta de pago se encripta e intercambia durante una comunicación segura entre la tarjeta y el terminal (radio de corto alcance NFC -ISO 14443-). Hoy en día, más del 57% de las transacciones con ‘plásticos’ en nuestro país se efectúan con tarjetas contactless.

2. Pagos con el móvil

Para realizar las operaciones de pago a través del móvil, basta con acercar el teléfono a un terminal TPV que disponga de este servicio. Google y Apple, a través de Google Pay y Apple Pay, respectivamente, ofrecen sus servicios emulando ser tarjetas de pago a través de sus chips NFC como lo haría una tarjeta bancaria sin contacto. Ambos se vinculan a una cuenta bancaria que debe configurarse en sus respectivos servicios antes de su uso. Hoy en día, es posible pagar sin necesidad de autenticar el pago con Face ID o Touch ID. Se utilizan diferentes tecnologías: NFC, vía SMS/MMS, Pay Pal, códigos QR o Internet móvil.

3. Soluciones biométricas

En el terreno de la tecnología de la información, la biometría hace referencia a las tecnologías que miden y analizan las características del cuerpo humano, como el ADN, las huellas dactilares, la retina y el iris de los ojos, los patrones faciales o de la voz y las medidas de las manos a efectos de autenticación de identidades (Lationews). Las más habituales son: la biometría de huella dactilar, facial, de voz. Pero también hay otras como la vascular, de iris, de la palma de la mano y la firma (e incluso a través de las venas o Blogreds).

- Huella dactilar

Es quizás el método más extendido hoy en día. Pueden darse dos casos: que no sea para comprar directamente, sino para confirmar la compra en la aplicación del banco de nuestro smartphone, o que el establecimiento donde vamos a pagar tenga un sistema por huella donde los clientes se hayan dado de alta previamente.

- Patrones faciales

Ya es posible pagar con el rostro en restaurantes o transporte público. La realidad es que aún no es común en Europa, y muchos de estos sistemas todavía están en pruebas. Sin embargo, en países como China está totalmente normalizado.

- Voz

Parece un método inseguro, pero tengamos en cuenta que cada ser humano tiene un tono de voz único. Es una de las tecnologías que más se utilizará en los próximos años, debido al auge de los asistentes de voz.

- A través de las venas

Suena raro que podamos pagar a través de nuestras propias venas, pero funciona reconociendo las venas de los dedos, algo que también es único de cada ser humano.

Tecnología usada en los diferentes métodos de pago

Códigos QR

Es la evolución del código de barras unidimensional. Es una matriz de puntos bidimensionales para almacenar información (hasta 7.089 dígitos numéricos). Puede ser estático, dinámico o incluso multicolor, lo que añade una tercera dimensión. Los tres cuadrados de las esquinas permiten al lector detectar la posición del código QR. Ofrece una excelente lectura: velocidad, tamaño, distancia, luminosidad, ergonomía, soporte en pantalla o papel. Además, ofrece un sistema seguro ante la evasión y la elusión. Ofrece coherencia con bases de datos, tolerancia a fallos y estandarización-universalización.

Tecnología NFC

Tecnología contactless basada en capacitación inductiva, tecnología RFID (Identificación por Radio Frecuencia). Canal inalámbrico de corto alcance rápido, robusto y fiable. Fue coinventado en 2004 por Nokia, Phillips y Sony (Squareup). Entre sus características generales destaca que es más intuitiva que cualquier otra tecnología, permite añadir otras tecnologías, está implantado en los teléfonos móviles (y funciona incluso con él apagado), no es clonable ni falsificable ni accesible a sus datos. Además, ofrece un bajo coste de mantenimiento por la falta de contacto y tiene un bajo consumo de energía. Sin embargo, depende de otras tecnologías (por ejemplo, el móvil), no ofrece toda la información que necesita el usuario ni ofrece homogeneidad técnica de comportamiento.

Quizás el caso más extraordinario aparecido últimamente sea el que puso en práctica hace unos años la compañía de los Ferrocarriles Suecos, SJ, donde, mediante la inserción de un chip en la mano, los viajeros incorporan su billete, que es validado mediante un lector de código NFC.

Tecnología EMV

El estándar de EMV (Europay, Mastercard, Visa) permite transacciones seguras, protegidas e inteligentes entre canales de pago remotos, móviles sin contacto y con tarjeta. Es un estándar para hacer pagos seguros interoperables. El elemento clave de EMV es la inclusión de los datos digitales dinámicos en cada transacción. Esto hace que estos tipos de transacciones resulten absolutamente seguros y reduce el riesgo de fraude. Las tarjetas EMV representan un token seguro de “circuito abierto”. No es necesario comprar un billete antes de viajar, ni configurar una cuenta o descargar una aplicación. Los cálculos de tarifas se procesan en el back office en lugar de en la unidad de validación.

Existen tres modelos de emisión de billetes sin contacto EMV dependiendo de la secuencia de pago (Masabi):

- Modo comercio (retail) o de tarifa conocida. Se accede al servicio, se valida y se produce el pago.

- Modo tránsito (transit) o de tarifa desconocida.

- De pago consolidado y pre-compra. La diferencia entre estos dos modelos radica en el momento del pago. En el primero, se determina al final del día, mientras que en el segundo se paga en cada servicio.

Texto: Ángel Salgado López / Dirección General de Desarrollo y Estrategia de Renfe

El post es el primero de una serie encuadrada en Renfe 28: un espacio en el que publicamos diferentes contenidos relacionados con el Plan Estratégico de Renfe y el contexto competitivo en el que nos encontramos. Nuestra intención es visualizar la empresa que queremos ser al finalizar el Plan en 2028 y el camino a recorrer para alcanzar los objetivos marcados. Arrancamos…